Liquidación de sueldos en Chile: qué es y cómo calcularlos

5:46

Índice

Descarga gratis nuestro ebook sobre la ley de 40 horas

¿Qué es la liquidación de sueldo en Chile y por qué es importante?

La liquidación de sueldo en chile se entiende como un documento que debe firmar trabajador y empleador chileno que comprueba el pago de sueldo al primero, por lo cual juega un rol clave en recursos humanos.

Es importante destacar que la liquidación de sueldo contempla el sueldo base, cargas familiares, los descuentos legales de pensiones y salud, entre otros conceptos.

“las contraprestaciones en dinero y las adicionales en especie avaluables en dinero que debe percibir el trabajador del empleador por causa del contrato de trabajo”.

Si quieres saber cómo se realiza el cálculo de remuneración y de qué forma leer la liquidación de sueldo, en este artículo te lo contaremos. ¡Revisemos más sobre la liquidación de sueldo en Chile!

Componentes del sueldo según la legislación chilena

En el artículo 42, se indica de que se compone la remuneración del sueldo:

a. Sueldo, o sueldo base. Es el estipendio obligatorio y fijo, en dinero, pagado por períodos iguales, determinados en el contrato.

Esto es lo que recibe el trabajador por la prestación de sus servicios en una jornada laboral. El sueldo, no podrá ser inferior a un ingreso mínimo mensual. Se exceptúan de esta norma aquellos trabajadores exentos del cumplimiento de jornada. Sin perjuicio de lo dispuesto en el inciso segundo del artículo 22, se presumirá que el trabajador está afecto a cumplimiento de jornada cuando debiere registrar por cualquier medio y en cualquier momento del día el ingreso o egreso a sus labores. O bien cuando el empleador efectuare descuentos por atrasos en que incurriere el trabajador.

Asimismo, se presumirá que el trabajador está afecto a la jornada ordinaria, cuando el empleador, ejerciere una supervisión o control funcional y directo sobre la forma y oportunidad en que se desarrollen las labores. Por lo que no existe tal funcionalidad cuando el trabajador sólo entrega resultados de sus gestiones y se reporta esporádicamente. Ello especialmente en el caso de desarrollar sus labores en Regiones diferentes de la del domicilio del empleador.

b. Sobresueldo, que consiste en la remuneración de horas extraordinarias de trabajo.

c. Comisión, que es el porcentaje sobre el precio de las ventas o compras. Sobre el monto de otras operaciones, que el empleador efectúa con la colaboración del trabajador.

d. Participación, que es la proporción en las utilidades de un negocio determinado o de una empresa. Puede ser solo de una o más secciones o sucursales de la misma.

e. Gratificación, que corresponde a la parte de utilidades con que el empleador beneficia el sueldo del trabajador.

Cómo calcular la liquidación de sueldos paso a paso

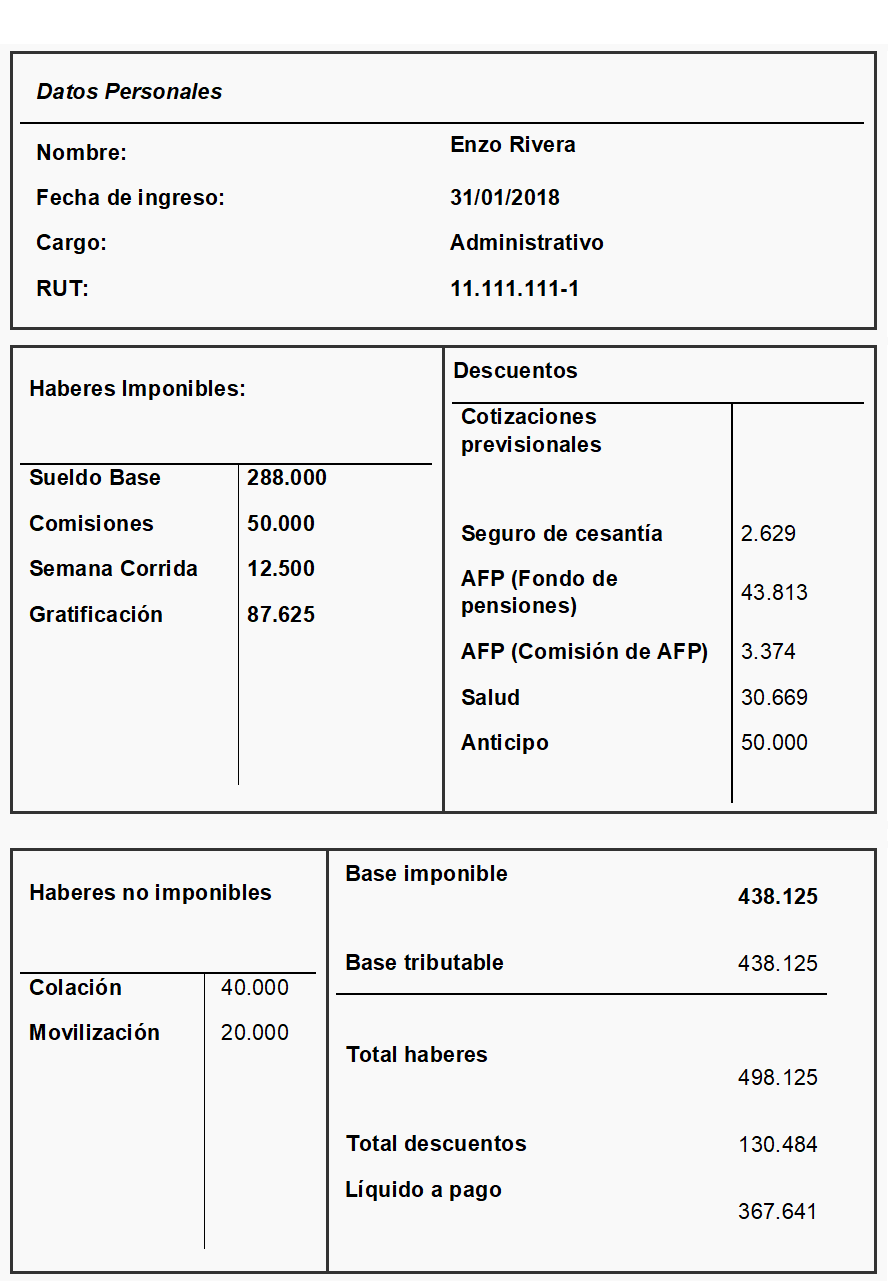

Aquí te dejamos un ejemplo tipo de lo que debe tener un documento de liquidación de sueldo en Chile.

Ejemplo del documento de liquidación de sueldo.

El sueldo líquido es el monto final que se paga al trabajador, luego de realizar los descuentos establecidos. El sueldo bruto, es la cantidad de dinero que se le establece a un colaborador, ello sin que se apliquen los descuentos provisionales. Los descuentos son los siguientes:

Descuentos legales

Existen varios descuentos legales que se deben considerar al pagar una remuneración.

Esta cotización al 13% de la remuneración imponible. Por el contrario, cada administradora, escogida por el trabajador, puede fijar una cotización adicional.

La Cotización del Plan de Salud, establecido por Ley, el porcentaje mínimo a descontar es de 7% de la remuneración imponible. Dependiendo de lo que elija el trabajador, el seguro de salud será público o privado.

Cuenta de Ahorro Voluntario y Ahorro Previsional Voluntario ("Cuenta dos" y APV)

Conocida como un complemento de la cuenta obligatoria de la AFP, la "Cuenta dos" es una fuente de ahorro adicional para los afiliados. También existe la APV, independiente de la cuenta de capitalización individual obligatoria, que aumenta el monto de la pensión o compensa períodos no cotizados.

Se trata de un fondo de protección económica en caso de situación de desempleo. Corresponde al 0,6% de la base imponible.

Impuesto sobre la renta o descuentos tributarios

Este descuento solo corresponde a los trabajadores que perciben más de 13,5 UTM. Se aplica una vez descontadas las cotizaciones de AFP, Salud y cualquier ingreso considerado “no remunerable".

¿Cómo calcular liquidación del sueldo?

Sueldo base, horas extras y bonos

El sueldo base es el pilar fundamental de la remuneración: representa el monto fijo y obligatorio que el empleador paga al trabajador por la jornada convenida en el contrato. Debe respetar como mínimo el ingreso mínimo mensual vigente y constituye la base sobre la cual se calculan los demás componentes y beneficios laborales.

A este monto se suman los pagos por horas extras, que corresponden a toda labor realizada fuera de la jornada ordinaria pactada. Las horas extraordinarias deben ser remuneradas con un recargo mínimo del 50% sobre el valor habitual de la hora trabajada, lo que incentiva y compensa el esfuerzo adicional de los colaboradores en periodos de alta demanda o necesidades especiales de la operación.

Además, existen los bonos y gratificaciones, que pueden ser fijos, variables o eventuales, dependiendo de la política interna de la empresa y lo acordado en el contrato o convenio colectivo. Entre estos bonos destacan el bono de responsabilidad, el bono de producción, el bono de asistencia o puntualidad y otros incentivos ligados al desempeño, cumplimiento de metas, utilidades o resultados del negocio. Los bonos reconocen y premian el compromiso, la productividad y la contribución extra de cada trabajador, fortaleciendo la motivación y el clima laboral.

Integrar correctamente estos elementos en la liquidación de sueldo no solo facilita el cumplimiento legal, sino que promueve la transparencia y confianza entre empleador y colaborador. La digitalización de estos procesos, por ejemplo a través de soluciones como GeoVictoria, permite a RR.HH. automatizar el cálculo de sueldos y bonos, reducir errores y mantener un registro detallado de cada concepto pagado, asegurando tanto la satisfacción del equipo como una gestión financiera robusta y alineada con la normativa vigente.

Descuentos legales: AFP, salud, seguro de cesantía, impuesto

Descuentos legales: AFP, salud, seguro de cesantía, impuesto

Los descuentos legales son componentes esenciales en la liquidación de sueldo en Chile y cumplen una función doble: asegurar la protección social de los colaboradores y garantizar el cumplimiento de las exigencias normativas por parte del empleador.

En primer término está la cotización al sistema de pensiones (AFP), que consiste en el descuento obligatorio de un porcentaje de la remuneración imponible para financiar la futura jubilación del trabajador. Este porcentaje suele rondar el 10%, a lo que se suma una comisión variable establecida por la administradora de fondos elegida. Es una contribución clave para asegurar tranquilidad financiera en la etapa de retiro.

En paralelo, la cotización obligatoria de salud corresponde al 7% sobre la remuneración imponible, pudiendo destinarse a FONASA (seguro público de salud) o a una Isapre (seguro privado). Gracias a este descuento, el trabajador y su grupo familiar pueden acceder a atención médica y programas de bienestar.

El seguro de cesantía (AFC) agrega solidez a la red de protección social y corresponde generalmente a un 0,6% del sueldo imponible. Protege al trabajador frente a situaciones de desempleo, entregando respaldo económico temporal mientras busca reincorporarse al mercado laboral.

Por último, si corresponde —es decir, para quienes perciben sueldos superiores al umbral señalado por la ley— se descuenta el impuesto a la renta. Este tributo, calculado sobre la base de la remuneración imponible después de restar todas las cotizaciones previsionales y de salud, financia servicios públicos y contribuye a la equidad.

La correcta aplicación y transparencia de estos descuentos permiten generar confianza y tranquilidad para ambas partes, evitando errores y fiscalizaciones. Soluciones digitales como GeoVictoria automatizan el cálculo y registro de estos descuentos, reducen el margen de error y facilitan total claridad para el trabajador, quien puede verificar de forma sencilla y segura todos los movimientos en su liquidación mensual.

Cálculo paso a paso del sueldo líquido

Para calcular la liquidación de sueldo se debe hacer lo siguiente. A continuación, dejaremos el proceso que propuesto por Nubox:

Totaliza los haberes percibidos por el trabajador: determinar los ingresos imponibles y no imponibles que percibieron los empleados durante el período a liquidar. Ello debes sumarlos en columnas diferentes.

Aplica las deducciones de ley: deduce, de los haberes imponibles, los impuestos que los graven y las cotizaciones previsionales.

Aplica los descuentos adicionales: una vez has realizado las deducciones de ley a los haberes imponibles, debes sumarles el total de los haberes no imponibles. Al monto obtenido le aplicas los descuentos pertinentes, como los relacionados con préstamos.

Ejemplo práctico (con cifras)

Imagina una liquidación de sueldo para un trabajador dependiente en Chile con las siguientes condiciones para el mes de agosto:

Sueldo base: $600.000

Horas extras: $60.000

Bono de cumplimiento de metas: $40.000

Colación (no imponible): $35.000

Movilización (no imponible): $25.000

Total haberes imponibles: $700.000

Total haberes no imponibles: $60.000

Ahora, apliquemos los descuentos legales obligatorios sobre los haberes imponibles:

Descuentos previsionales y legales:

Cotización AFP (10%): $70.000

Comisión AFP (ejemplo*): $7.000

Salud (Isapre o Fonasa, 7%): $49.000

Seguro de Cesantía AFC (0,6%): $4.200

Impuesto a la Renta (aplica sólo si corresponde según tramo, para este ejemplo supondremos que no aplica)

*Los montos son aproximados y referenciales. La comisión AFP y el tramo de impuesto a la renta pueden variar según el caso particular.

Este ejemplo ayuda a visualizar cómo cada componente afecta el ingreso final, demostrando la importancia del desglose detallado y la correcta aplicación de descuentos en la liquidación. GeoVictoria facilita este proceso, permitiendo gestionar cálculos automáticos y reportes precisos para asegurar transparencia y cumplimiento tanto para el empleador como para el trabajador.

Errores comunes al realizar una liquidación de sueldo

La entrega de la liquidación de sueldo no es solo una buena práctica dentro de una organización: es una obligación legal explícita para todos los empleadores en Chile. Según el Código del Trabajo, el empleador debe proporcionar al trabajador, en cada pago de remuneraciones, una liquidación escrita y firmada que detalle claramente los haberes, descuentos, y el monto líquido a pagar. Esta obligación da transparencia al proceso, protege los derechos del trabajador y permite verificar que todos los pagos, deducciones legales y cotizaciones han sido correctamente realizados.

Si el empleador no entrega la liquidación, se expone a diversas sanciones legales. La Dirección del Trabajo puede fiscalizar la empresa y, de encontrar incumplimiento, imponer multas que varían según el tamaño de la organización. Además, el empleador puede enfrentar demandas laborales y se arriesga a mayores sanciones en caso de reincidencia o negativa reiterada.

No contar con la liquidación no solo dificulta la capacidad del colaborador para reclamar derechos o comprobar ingresos ante bancos y otras instituciones, sino que también impide un control efectivo de las cotizaciones previsionales y de salud. Las infracciones en este ámbito pueden escalar y afectar la reputación de la empresa, y en algunos casos, originar procedimientos judiciales que pueden resultar en indemnizaciones adicionales para el trabajador afectado.

En la era digital y con soluciones como GeoVictoria, entregar liquidaciones precisas, claras y oportunas nunca fue tan fácil. Automatizar este proceso no solo reduce el margen de error y la carga administrativa, sino que asegura el cumplimiento normativo y protege tanto al empleador como al trabajador frente a futuras contingencias o auditorías. Cumple la ley, refuerza la confianza e impulsa la profesionalización de tu gestión de recursos humanos.

¿Por qué un sistema de control de asistencia mejora la liquidación de sueldos?

Un sistema de control de asistencia automatizado, como el que ofrece GeoVictoria, es una herramienta fundamental para mejorar y optimizar el proceso de liquidación de sueldos en las organizaciones modernas. Al registrar de manera precisa las horas de entrada y salida, ausencias, permisos y atrasos de cada trabajador, permite obtener datos confiables y actualizados para el cálculo de remuneraciones, eliminando la dependencia de registros manuales y disminuyendo significativamente los errores humanos.

Además, la centralización de la información y su integración con módulos de cálculo de sueldos simplifica la gestión de pagos de horas extras, bonos asociados a desempeño, descuentos por inasistencias y cumplimiento de turnos, asegurando que cada componente de la liquidación refleje la realidad laboral de cada colaborador.

Esta trazabilidad detallada y verificable no solo fortalece el control interno, sino que cumple con las exigencias normativas y de fiscalización vigentes en Chile. Por otro lado, la digitalización de estos procesos reduce la carga administrativa del área de Recursos Humanos, agiliza los tiempos de procesamiento y permite contar con historiales centralizados para consultas, auditorías y toma de decisiones estratégicas.

Herramientas como GeoVictoria entregan reportes automáticos, alertas y paneles de control que facilitan el seguimiento en tiempo real, promoviendo la transparencia y el acceso seguro a la información tanto para empleadores como para trabajadores. En resumen, implementar un sistema de control de asistencia robusto es clave para garantizar liquidaciones claras, justas y alineadas con la normativa, mejorando la confianza dentro del equipo y respaldando la gestión salarial en cualquier tipo de organización.

Preguntas frecuentes sobre la liquidación de sueldo en Chile

¿Qué debe incluir una liquidación de sueldo en Chile?

Una liquidación de sueldo debe incluir el sueldo base, horas extras, bonos, descuentos legales (AFP, salud, seguro de cesantía), descuentos voluntarios y el sueldo líquido final. También debe detallar el período trabajado y los datos del empleador y del trabajador.

¿Cómo se calcula el sueldo líquido en Chile?

El sueldo líquido se calcula restando al sueldo bruto los descuentos legales (como AFP, salud, seguro de cesantía e impuesto a la renta). También se deben considerar los ingresos no imponibles y los descuentos voluntarios, si los hubiera.

¿Qué son los descuentos legales en una liquidación de sueldo?

Son los montos obligatorios que se descuentan del sueldo bruto del trabajador:

Cotización previsional (AFP o INP): ~10%

Salud (Fonasa o Isapre): 7%

Seguro de cesantía

Impuesto a la renta (si corresponde)

¿Qué diferencia hay entre sueldo bruto y sueldo líquido?

El sueldo bruto es el total de ingresos antes de aplicar cualquier descuento. El sueldo líquido es el monto final que el trabajador recibe, luego de aplicar todos los descuentos legales y voluntarios.

¿Es obligatorio entregar una liquidación de sueldo en Chile?

Sí. Según el artículo 54 del Código del Trabajo, el empleador está obligado a entregar una liquidación por cada pago de remuneraciones, ya sea en formato físico o digital, firmada por ambas partes o con firma electrónica.

¿Cuándo se debe entregar la liquidación de sueldo?

La liquidación debe entregarse al momento del pago del sueldo mensual. Generalmente, esto ocurre dentro de los primeros cinco días hábiles del mes siguiente al trabajado.

¿Qué pasa si el empleador no entrega la liquidación?

La falta de entrega de liquidaciones puede ser sancionada por la Dirección del Trabajo. El trabajador puede hacer una denuncia y solicitar fiscalización en caso de incumplimiento.

¿Dónde puedo conseguir una plantilla de liquidación de sueldo en Excel?

Puedes descargar una plantilla de liquidación de sueldo gratuita desde nuestro sitio para ayudarte a calcular de forma fácil el sueldo líquido de tus trabajadores.

¿La liquidación de sueldo es lo mismo que el finiquito?

No. La liquidación de sueldo corresponde al pago mensual del salario. El finiquito se entrega cuando se termina la relación laboral y considera pagos por años trabajados, indemnizaciones, vacaciones proporcionales, etc.

Conclusión y solución recomendada para empresas en Chile

La liquidación de sueldo es un documento clave en la relación laboral en Chile, ya que no solo formaliza el pago de remuneraciones, sino que también refleja de manera clara y transparente todos los conceptos que componen el ingreso del trabajador. Desde el sueldo base hasta los descuentos legales y voluntarios, este comprobante permite a ambas partes —empleador y colaborador— tener certeza sobre el cumplimiento de sus obligaciones.

Entender cómo se calcula una liquidación de sueldo ayuda a evitar errores, malentendidos y eventuales conflictos laborales. Para los empleadores, garantiza el cumplimiento de la normativa laboral vigente; y para los trabajadores, asegura que se respeten sus derechos económicos.

Hoy más que nunca, con herramientas tecnológicas y soluciones digitales como las que ofrece GeoVictoria, las empresas pueden gestionar de forma más eficiente este proceso, automatizando cálculos, centralizando información y manteniendo un historial organizado de las remuneraciones.

Si buscas optimizar la gestión de sueldos y asegurarte de cumplir con la ley de manera precisa, comprender y aplicar correctamente el proceso de liquidación es el primer paso para una administración laboral responsable y eficiente.

Si necesitas más información sobre remuneraciones y demás cuestiones que engloban al ámbito de los Recursos Humanos consulta el blog de GeoVictoria.

Ya que llegaste hasta aqui

¿Quieres automatizar la generación de liquidaciones de sueldo?